Resumen:

El PIB real sería en estos momentos un

21% menor de lo informado. Si así fuera, quedarían perfectamente

explicados tres hechos claves de nuestra economía:

1) Baja recaudación fiscal. Con el nuevo

PIB esta sería realmente del 40% y no del 32%, unos 3,3 puntos superior a la de

2007, algo perfectamente compatible con las fuertes subidas de impuestos.

2) Alto nivel de paro. Con el nuevo PIB

queda explicado también el tremendo aumento del paro sufrido.

3) Beneficios empresariales.

Según la contabilidad nacional, los beneficios empresariales están en máximos,

lo cual es incompatible con la enorme cantidad de quiebras y los grandes

problemas que están teniendo la gran mayoría de las empresas. Sería también

absurdo que con los beneficios en máximos las empresas se hubieran dedicado a

despedir trabajadores a millones. Eso jamás ha pasado. Sin embargo, con el

nuevo PIB los beneficios empresariales no serían un 7,5% mayores que los de

2007, como se informa oficialmente, sino un 43% menores, lo que es también

compatible con la situación que se observa en las empresas, particularmente en

las pequeñas.

Urge,

pues, que el INE aclare la razón de estas diferencias y que en su caso corrija

los datos del PIB, lo cual sería muy beneficioso también para España de cara a

la negociación de las condiciones de los inevitables rescates que están por

venir. Sería un excelente instrumento de presión, pues los sacrificios exigidos

siempre tienen una relación con la situación real del cada país.

En Europa sorprende muchas veces que en España, ante caídas

del PIB relativamente modestas, tenga este nivel de paro tan

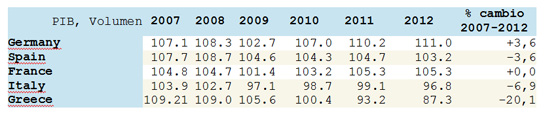

elevado y una recaudación fiscal tan baja sobre el PIB. En la siguiente tabla

podemos ver la evolución del indicador de los cuatro grandes

países de la Eurozona más Grecia, desde 2007, según datos de

Eurostat.

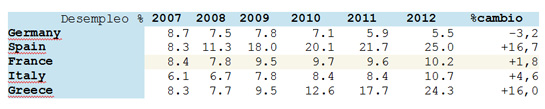

Ahora veamos las variaciones en el porcentaje de

parados durante ese mismo período.

En cuanto a recaudación fiscal como

porcentaje del PIB, en Alemania entre 2007 y 2011 (último dato disponible en la OCDE)

esta ha aumentado en 1,4%, en Francia -0,2%, en Grecia -1,3%, en Italia -0,3%,

y en España -5,7%. En 2012, con unas subidas fortísimas de impuestos, la

recaudación en España en porcentaje del PIB apenas ha subido unas pocas

décimas.

Como se ve, en Grecia, con un aumento del paro similar, el

PIB ha caído 16,5 puntos más que en España. Esto desde la perspectiva oficial

se explica diciendo que el empleo que se ha perdido era muy poco productivo.

Sin embargo, en las tablas input-output de la contabilidad

nacional se ve claramente que esto no es cierto, luego no resulta una

explicación convincente.

Respecto a la recaudación fiscal, se ven variaciones muy

pequeñas en todos los países a lo largo del tiempo, inferiores a 1,5 puntos

porcentuales, excepto en España, donde la caída de la recaudación ha sido de

5,7 puntos, a pesar de haber sido uno de los países donde más han subido los

impuestos. Este hecho ha desafiado en Europa el ingenio de los economistas que

han intentado explicarlo, acudiendo a los argumentos más peregrinos, como que

era así por el incremento exponencial de la economía sumergida en España. Este

razonamiento no puede ser más ridículo, por cuanto la economía sumergida por

definición está fuera de la contabilidad nacional (además de

que las estimaciones más fiables hablan de una reducción de la economía

sumergida desde 2007).

Por extraño que pueda parecer, nadie parece caer en la

explicación más razonable a todos estos hechos, que es simplemente que la

medición del PIB español ya no refleja fielmente el nivel de actividad

económica. Esto lo podemos ver a continuación, tomando los tres grandes

sectores de la economía: industria, servicios y construcción. Vamos a comparar

los indicadores sintéticos de actividad (prácticamente

coincidentes con el PIB) con los indicadores sectoriales de

actividad que mejor correlación han mostrado históricamente.

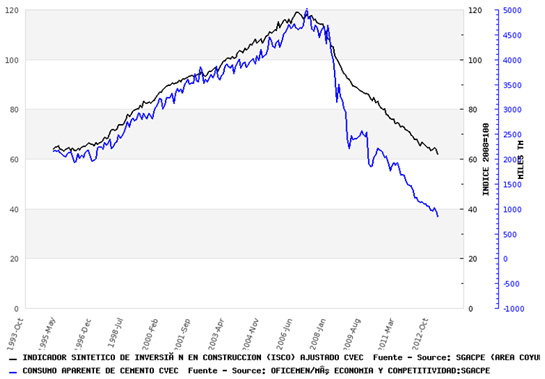

Empezando con la construcción, comparamos el

consumo de cemento con el ISCOF (indicador sintético de la construcción). Como

se ve, la correlación fue excelente hasta 2008, pero desde entonces se pierde y

actualmente la brecha es de unos 8.000 millones de euros de PIB trimestrales,

con lo que la actividad real sería un tercio menos de la reflejada por el

ISCOF.

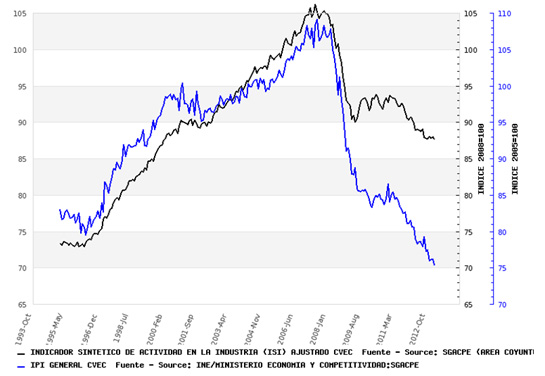

En industria comparamos el IPI (índice de

producción industrial) con el ISI (indicador sintético de la industria).

Volvemos a encontrar una excelente correlación hasta 2008. Desde entonces, la

brecha trimestral equivale a unos 8.000 millones de euros de PIB trimestrales,

o un quinto de la actividad del sector.

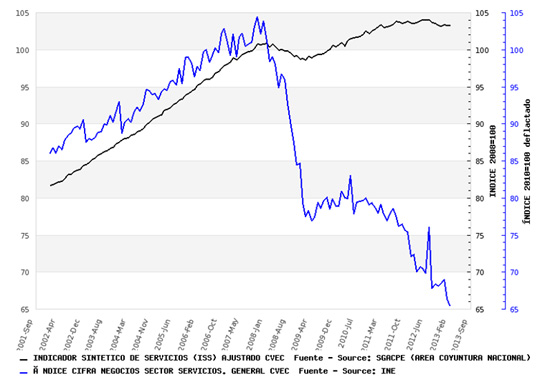

La mayor diferencia la encontramos en los servicios

de mercado. Comparamos el IASS deflactado con el IPC (índice de actividad

de los servicios) con el ISS (indicador sintético de servicios). Una vez más se

encuentra una excelente correlación hasta 2008, acumulándose desde entonces una

brecha de unos 42.000 millones trimestrales, o un tercio de la actividad del

sector.

Si asumimos que las otras pequeñas partidas del PIB están

correctamente medidas (servicios de no mercado, agricultura e impuestos sobre

importaciones, producción e IVA), esto implicaría que el PIB real sería

en estos momentos un 21% menor de lo informado.

El PIB en 2012 fue de 1.048.468 millones de euros y se estima para el 2013 un valor de 1.033.789 millones.

Pero si aplimamos una reducción del 21%, el PIB sería, para 2013, de 816.669 millones de euros.

Es un tema bastante serio, porque por ejemplo, todos los cálculos que se hacen en el Banco de España que tomen como referencia el PIB, no reflejan la realidad y por lo tanto serán erroneos. Y teniendo en cuenta como se encuentra el sector financiero en España, todas las medidas tomas para suplir este problema, que se toma en base a estos cálculos.... os podeis

hacer una idea....

0 comentarios :

Publicar un comentario